DC加入による従業員への効用

1人1人が、自分専用のDC口座を持ち、入社以来、事業主からの掛金と投資教育・相談を受け、運用を行うことにより、老後生活に向けた準備への意識が養われ、自助努力の促進が期待できます。

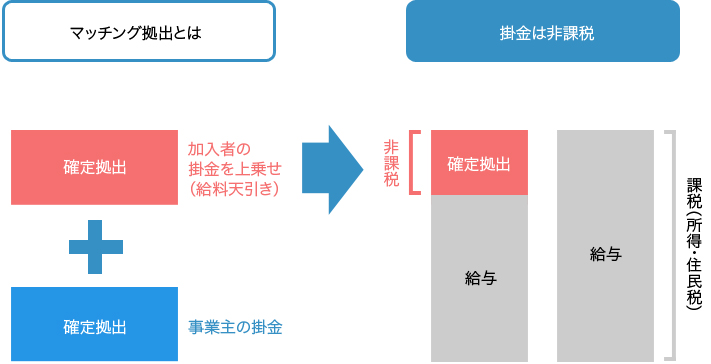

マッチング拠出

DC制度は、事業主掛金に加入者の給与の一部を上乗せすることができる「マッチング拠出」を実施しています。

長期的な非課税効果

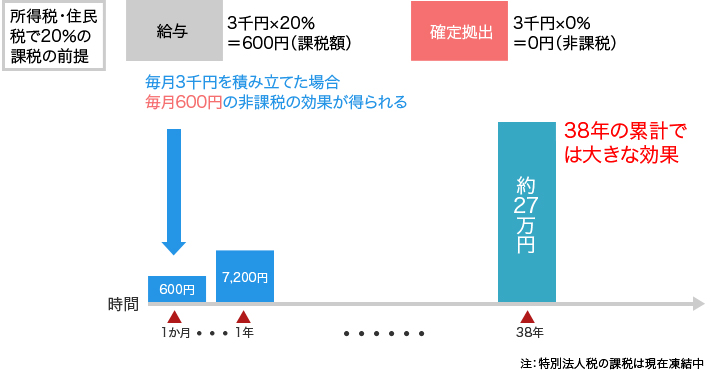

掛金は非課税対象にあたりますので、老後生活に向けた長期の資産形成での効果は大きく、毎月3,000円を積立てた場合、毎月約600円の非課税の効果が得られます。

計画的な資産形成

自主的に資産形成を行おうとすると、給与で受け取ってから個人で積み立てることになり、他で使ってしまうなど、計画的な積み立てができないことがあります。

一方、確定拠出での資産形成の場合、給与からの天引きで自動的に積み立てができるので、意識しなくても、毎月確実に積み立てることが可能となります。